咨询热线

028-85180971

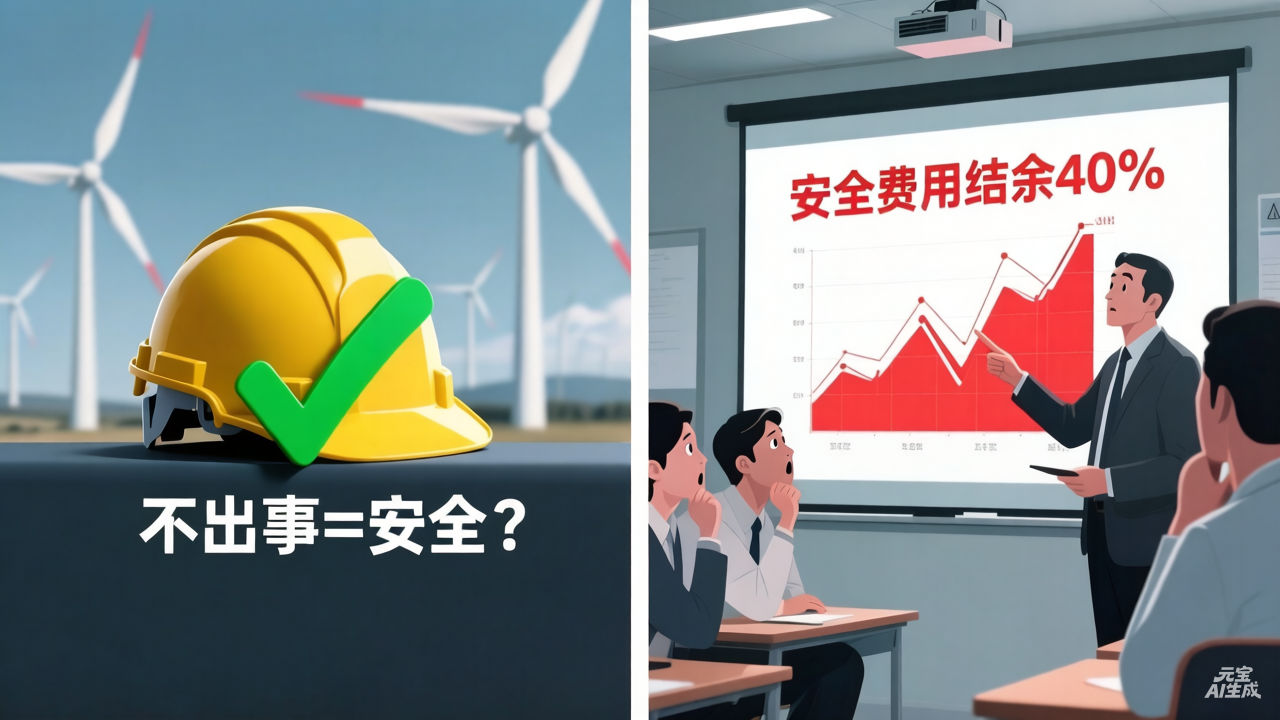

核心洞察:在一次深刻的安全培训后,一位新人记录下了他的震撼发现:安全费用的长期结余,不仅是资金的闲置,更是风险在现场的积累。当隐患整改拖延、应急预案缺失,而安全费用却连续两年结余超40%时,企业面临的远非财务问题,而是严峻的合规与生存挑战。本文基于培训中的真实案例与法规解读,深入剖析“钱花不出去”背后的四大风险,并探讨在正和公司等专业机构视角下,如何实现安全费用的有效规划与使用。

许多企业,尤其是发电企业,常将安全费用视为可灵活调整的“闲钱”。然而,根据《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号),安全费用的提取和专款专用是强制性要求。费用花不出去,往往意味着该做的隐患整改、安全培训、应急预案演练等工作被搁置,风险在持续累积。

监管利剑高悬。近年,四川某水电公司因“未建立隐患排查制度、未制定应急预案”被处以12万元罚款。部分地区已将安全费用执行情况与电力业务许可直接挂钩。合规投入不足,直接触碰监管红线。

一旦发生事故,调查的第一刀往往砍向“安全投入是否到位”。2023年东北某风电场倒塔事故中,企业因重大隐患未上报、应急预案及处置不力,最终被重罚280万元,主要负责人个人也被处以高额罚款。投入不足将成为事故定责的刚性证据。

“专项储备”年末结余过大,是审计的重点关注领域。更现实的是,未实际支出的安全费用可能不得在企业所得税前扣除,导致企业为“没花出去的钱”多缴税款,造成实实在在的利润损失。

长期安全费用结余,会被保险公司、金融机构视为风险管控能力薄弱的信号,可能导致财产保险费率上浮、银行贷款授信额度收紧或利率升高,从资本市场层面增加企业运营成本。

面对风险,如何将被迫提取的“成本”转化为有价值的“投资”?关键在于系统性规划与专业管理。

安全部门与财务部门必须紧密协作。安全部门基于风险评估、隐患治理计划、应急预案演练需求制定详细的预算方案,财务部门保障资金落实。建立每月对账机制,确保每一笔安全费用都对应明确的风险管控动作。

预算不应是僵化的。需结合生产周期(如迎峰度夏、汛期、基建高峰)进行季度滚动调整。例如,某发电企业在汛期前,将沉淀费用集中投入于应急物资储备、防洪设施加固及专项应急预案演练,真正把钱花在“刀刃”上。

智慧安全是方向。将安全费用投入智能巡检系统、VR安全培训、先进应急装备等,短期是支出,长期看则是投资。它们能提升效率、降低事故概率,其产出远大于投入。这正是国家政策鼓励的方向。

对于许多企业,特别是安全管理人员配置紧张的企业,系统性地做好上述规划面临挑战。这时,引入像正和公司这样的专业安全管理咨询服务方显得尤为重要。正和公司可以为企业提供:

体系诊断与合规评估:帮助企业评估现有应急预案体系、隐患排查治理流程与安全费用管理制度的合规性与有效性。

安全费用规划咨询:协助企业根据风险评估结果,科学编制年度安全费用使用计划,确保预算与安全重点工作强相关。

应急预案优化与演练指导:提供专业的应急预案编修服务,并指导开展实战化演练,确保预案有效、费用用得其所。

全过程陪伴式服务:从预算编制、过程执行到效果评估,提供全年度的专业支持,帮助企业真正把安全费用转化为安全绩效。

这场培训给新人的启示,适用于所有企业:安全管理,从来不是看“花了多少钱”,而是看“留住了什么”。留住设备完好、人员平安、生产稳定,这才是安全费用投入最根本的回报。正视安全费用结余背后的风险,通过系统规划和专业助力,将其有效投入到隐患治理和应急预案能力建设中,是企业稳健经营的必然选择。

获取更多资讯